目次

目次1.なぜ企業は「価値」を見失うのか

多くの経営者は、「売上・利益を上げること」が最優先だと考えています。これは一見すると正しく、資本市場からの要請とも整合しています。しかし、現場レベルで起きていることを丁寧に観察すると、次のような現象が生じています。

- 部門ごとにKPI達成が目的化し、顧客や社会への価値提供とのつながりが見えない

- 個人レベルでは「自分の評価を守ること」が最優先となり、挑戦や本質的な提案が減少する

- 結果として、利害関係者が本当に望む価値と、組織が提供している価値とのギャップが拡大する

ここで重要なのは、「経営者が売上や利益を重視していること」それ自体が問題なのではなく、

が本質的な問題だという点です。

売上・利益はあくまで結果に対する評価指標(財務的指標)です。

一方で、顧客満足・利害関係者の信頼・社員のエンゲージメント・社会的評価などは、価値の実現度を示す先行指標(非財務的指標)です。

価値には、財務的価値と非財務的価値があり、1つの指標で表現されるものではありません。

多くの企業では、この先行指標が定義されず、構造的に管理されていないため、組織の視線が「価値」から「目の前の数字」へと収束していきます。その結果、短期的な売上・利益のために、長期的な価値が毀損されるという逆転現象が生じます。

経営層が取り組むべきテーマは、「売上を追うな」ではありません。

「売上・利益を、利害関係者に価値を提供した“結果”として位置づけ直すこと」です。

識学などの例で、「サービスを提供(価値)」ー「対価を得る(売上・利益)」ー「給与をもらう」という考え方があります。この考え方に従って従業員(個人)の意識を変えるだけでは成果を出すことはできません。

意図、方針、戦略などが整合していなければならないのです。これを見失わないためので前提が「価値の構造化」なのです。

2.利害関係者価値の全体像と構造

まず、「誰に対する価値を議論しているのか」を整理する必要があります。

一般的には、以下のような利害関係者が想定されます。

- 顧客・利用者

- 社員とその家族

- 取引先・パートナー

- 地域社会・行政・規制当局

- 株主・投資家

- 将来世代(サステナビリティの観点)

これらのステークホルダーに対する価値は、本来、相互に連関したポートフォリオとして設計されるべきものです。しかし、現実には次のような状態が起こりがちです。

- 顧客価値と社員価値がトレードオフとして扱われる

- 短期の株主価値を優先するあまり、長期的な社会価値が軽視される

- 経営会議では株主・顧客の議論はあるが、「協力企業」「現場の社員」の価値が議題に上らない

ここで必要なのは、「利害関係者価値マップ」を持つことです。例として、以下のような構造を考えることができます。

1. 最上位:企業として実現したい価値の全体像

- 「どの利害関係者に、どのような価値を、どの優先度で提供するのか」という「価値のポリシー」

2. 中位:ステークホルダー別の価値定義

- お客様:課題解決、安心、安全、コスト削減、体験価値 など

- 従業員:成長機会、働きがい、公平な評価、心理的安全性

- 社会価値:雇用創出、環境配慮、地域貢献、透明性

- 投資価値:適正なリターン、持続的成長、適切なリスク管理

3. 下位:価値ドライバーとKPI

- 顧客満足度、解約率、再購買率、紹介率

- 社員エンゲージメントスコア、離職率、育成指標

- 社会貢献活動の評価指標、コンプライアンス指標

- ROE、ROIC、キャッシュフローなどの財務指標

このように、「価値」を階層構造として整理し、”価値の地図”を持つことが出発点になります。この地図を持たないまま売上・利益だけを追えば、組織は必然的に「利害関係者価値」を見失います。

ISO56001(イノベーション・マネジメントシステム)では、「価値実現の重視」という要求事項があるので参考にしていただきたいです。

3.売上至上主義が生まれる構造的要因

多くの経営者が売上・利益を最優先せざるを得ない背景には、以下のような構造的要因があります。

● 指標の「見えやすさ」と「説明のしやすさ」

売上・利益は、

- 月次・四半期・年次で容易に集計できる

- 取締役会・株主・金融機関・親会社に対して説明しやすい

- 社内の共通言語として機能しやすい

一方で、「価値」は、

- 測定軸が多様かつ定性的(曖昧性)

- 社内で合意形成が難しい

- 数字としての一元管理が困難(定量化しにくい)

このギャップが、「測りやすい指標(売上・利益)に経営が引き寄せられてしまう」構造を生みます。

● 評価・報酬制度の設計

経営者自身の評価も、役員報酬も、多くの場合「短期の財務実績」と強く紐づいています。

このインセンティブ設計が変わらない限り、経営層が「価値」を優先したくても、実際の行動は「売上・利益」に引き戻されてしまいます。

● マネジメント教育の偏り

伝統的な経営教育は、

- P/LとB/Sの読み方(財務的な現状把握能力)

- コスト削減と効率化(現状を維持しつつ利益を確保する方法)

- 市場シェアと競争戦略(既存市場に対する戦略)

には多くの時間を割いてきましたが、

- 利害関係者価値の統合管理(利害関係者の価値を俯瞰した管理)

- イノベーションマネジメントシステム(価値を生み出す仕組み)

- 市場開拓、市場創出(新しい市場を創り出す能力)

- 価値主導のガバナンス設計(価値の統制)

といった領域は後回しにされてきました。

その結果、「売上を上げる」ことは得意でも、「価値をデザインする」ことに不慣れな経営層、または経営に関わるマネジメント層が多く生まれているのだと思います。

● 不確実性の時代における“防衛反応”

市場の変化が激しくなるほど、人は「確実なもの」にしがみつきます。企業にとってそれは、“直近の数字”です。

しかし、不確実性が高い時代ほど、本来は「価値の再定義」と「変化への適応」が必要であり、売上至上主義は中長期的な自滅リスクを高めます。

4.「価値」を構造化するフレームワーク

では、経営層は具体的にどのように「価値」を構造化すべきでしょうか。ここでは、実務に落とし込みやすい形で、シンプルなフレームワークを提示します。

● 三層構造で「価値」を整理する

第1層:価値の意図(Why・誰に何のために)

- 我々は、どの利害関係者に対して、どのような価値を提供することを存在意義とするのか

- その価値は、他社と何が違うのか

- その価値は、社会に対してどのような意味を持つのか

第2層:価値の提供(How・どのように)

- どのようなビジネスモデル・プロセス・組織設計によって価値を届けるのか

- どの部門が、どの価値要素に責任を持つのか

- 顧客接点からバックオフィスまで、一貫した価値提供ができているか

第3層:価値の実現と測定(What・何が起きたか)

- 利害関係者は、実際にどのような便益を感じているのか

- その価値は、具体的にどの指標で測定できるのか

- 価値の実現度合いは、売上・利益とどのように連動しているか

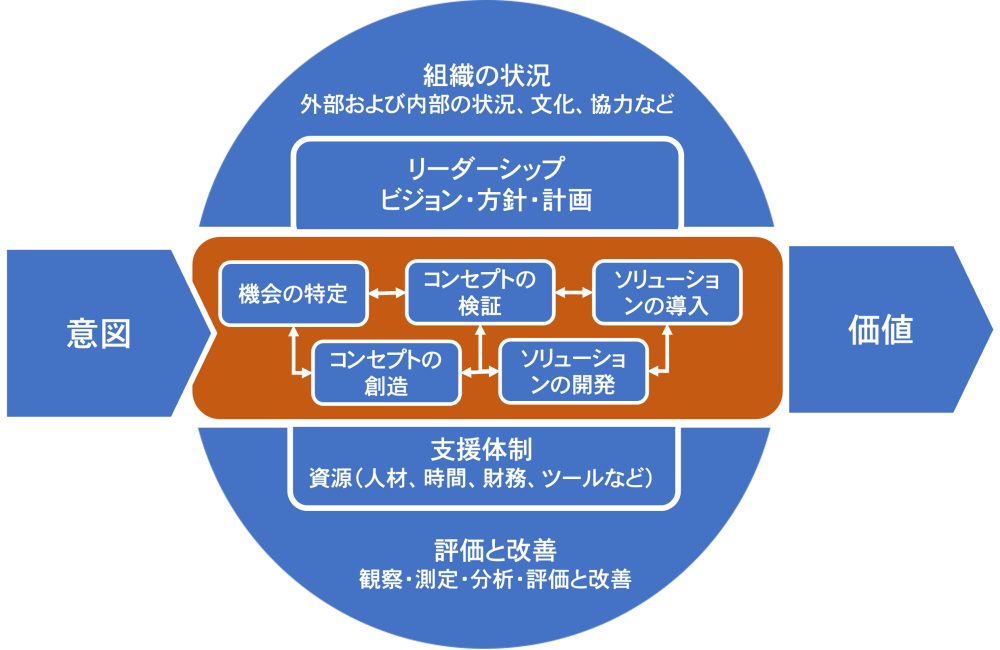

この三層構造を明確にし、経営システムとして組織に定着させるフレームワークこそがISO56001(イノベーション・マネジメントシステム)です。

● 意思決定プロセスに「価値の問い」を組み込む

新規事業・コスト削減・組織再編など、重要な意思決定の際には、次の問いを必ず通過させます。

- これは、どの利害関係者の、どの価値を高めるための意思決定か?

- 短期的な財務指標と、中長期の利害関係者価値のバランスは適切か?

- どの価値を「意図的に捨てる」選択をしているのか?

- 許容可能なリスクはどの程度か?

- やらなかった場合の価値の影響、やった場合の価値の影響は?

| ISO56001 -要求事項 | 株式会社システムコンシェルジュの解説 |

|

トップマネジメントは,次の事項を確実にすることによって、価値実現に関してリーダーシップ及びコミットメントを実証しなければならない。 a) 財務的及び非財務的いずれにおいても,持続的な価値実現の重視が,イノベーション・マネジメントシステムの全体の目的として維持されていること b) 不確実な状況下で価値を実現することが可能なイノベーションのプロセスを導入すること |

この項については、ISO56002では具体的に明記されていましたが、ISO56001では要求事項が曖昧な表現になりました。 ISO56001の要求事項を素直に捉えれば、次の内容となります。

つまりトップマネジメントは、売上や利益などの財務的価値のみを定義せずに、非財務的な価値も定義し、それを測定しなければなりません。例えばサステナビリティに基づく指標(例えば、CO2削減量など)や顧客満足度、顧客年齢層に関する指標など、想定した価値が正しく実現できたのかを測定する必要があります。 結果が出てから、良い結果だけ抜き出した後付けの価値実現とならない(結果オーライ)にならないために価値の定義を明確に定めることが重要です。 |

これを評価シートや稟議フォーマットに組み込むだけでも、組織の思考は「数字中心」から「価値中心」へとシフトしていきます。

5.組織が個人の意識変容を上書きしてしまう理由

近年、「識学」や各種コーチング・研修プログラムを通じて、個人の思考や行動変容を促す取り組みが増えています。これは一定の効果がありますが、個人レベルの変化は、組織構造や経営方針によって簡単に上書きされるという現実も直視する必要があります。

● 個人の決意は、評価制度とKPIによって方向づけられる

たとえ社員が「顧客価値を第一に考えよう」と決意しても、

- 評価制度が「売上数字」と「ミスの少なさ」だけ

- 上司の指示が「とにかく数字を作れ」だけ

であれば、その決意はやがて自己防衛本能によって修正されます。

組織が持つ「OS(価値基準・ルール・評価制度)」が、個人の行動を規定するからです。

● 部門・個人の最適化が自動的に進行する仕組み

価値が構造化されていない組織では、次のような力学が働きます。

- 部門は「自部門の評価指標」を最優先する

- 個人は「自分の人事評価に直結する行動」を選択する

- 全体最適よりも部分最適が優先される

結果として、利害関係者価値よりも「部門都合・個人都合」が優先され、経営者がいくら理念を語っても、組織全体の行動は変わりません。

● 経営が変わらない限り、現場だけを変えても意味がない

強い組織とは、「自律的な個人」と「価値中心のOS」が両立した状態です。

逆に言えば、どちらか一方だけでは不十分です。

- 個人変革 × 組織不変

→ 個人のモチベーションが潰され、優秀層から離職が進む - 組織変革 × 個人不変

→ 制度倒れとなり、「また新しいことを言い始めた」で終わる

経営層が取り組むべきは、「個人の変化が生きる組織構造」を設計することです。その中心に置くべき軸が「価値の構造化」です。

つまり、下図のような、場当たり的な価値や部門や個人に最適化された旧来の経営方針は、不確実なビジネス環境では継続的な成長が困難であり、ISO56001(イノベーション・マネジメントシステム)のような次世代の経営構造を取り入れる必要がでてきました。

|

これまでの経営方針

|

これからの経営方針

|

6.「価値」を見失わない組織への変革

価値実現を重視する組織への変革として、経営理念、ミッション・ビジョン・バリューの組織への浸透という目的で、コンサル契約やITツールの導入などを実施している企業もあるかと思います。

しかし、ここでの期待は自ら変わるではなく外部の手助けによって変わりたいという思いがあるのではないでしょうか。

まずは組織のトップがコミットメントを行わないと組織全体を変えることができません。

ISO56001(イノベーション・マネジメントシステム)では、リーダーシップのコミットメントを重要視しています。

● リーダーシップのコミットメントを行うこと

| ISO56001 – 要求事項 | 株式会社システムコンシェルジュの解説 |

|

5.1 リーダーシップおよびコミットメント トップマネジメントは,次に示す事項によって,イノベーション・マネジメントシステムに関するリーダーシップ及びコミットメントを実証しなければならない。 a) イノベーション・マネジメントシステムの有効性及び効率性に説明責任を負うこと b) イノベーションの意図,方針,戦略及び目標を確立し,それらが組織の戦略的方向性と整合していることを確実にすること c) イノベーション・マネジメントシステムの要求事項を組織構造及びビジネスプロセスに統合することを確実にすること d) イノベーション・マネジメントシステムに必要な経営資源が利用可能であることを確実にすること e) 有効なイノベーション・マネジメント及びイノベーション・マネジメントシステムの要求事項への適合の重要性を伝達すること f) イノベーション・マネジメントシステムがその意図した結果を達成することを確実にすること g) イノベーション・マネジメントシステムの有効性が高まるよう人々を積極的に参加させ,指揮し,権限を与え,支援すること h) 持続的な改善を推進すること i) その責任の領域に適用される場面で,全ての階層及び他の関連する役割においてリーダーがリーダーシップ及びコミットメントを実証するよう奨励及び支援すること 注記:本文書における「ビジネス」という表現は、組織の存在目的にとって中核となる活動を広く意味するものとして解釈できます。 |

トップマネジメントがやるべきことは 「方針を示す」「仕組みに組み込む」「資源を確保する」「人を動かす」「改善を続ける」 です。 つまり、経営層が自ら旗を振り、仕組みを本業に統合し、結果に責任を持つこと が具体的な行動となります。 マネジメント側が行うべき実務例は、次のとおりです。 ■説明責任を果たす

■方針・戦略・目標を明確にする

■ビジネスプロセスに組み込む

■経営資源を確保する

■重要性を伝える

■成果を保証する

■人材を巻き込む

■継続的改善

■リーダーシップを全階層に広げる

※IMSAPは、Japan Innovation Network(JIN)が実施する研修です |

● 価値実現の定義と重視された認識

価値を定義するには、次のステップで行います。

ステップ1:利害関係者の価値と優先度の決定

- 自社にとっての主要な利害関係者を洗い出す

- 利害関係者が求める期待とニーズの把握と深考による価値の決定をする(=言語化する)

- 「短期」と「中長期」の視点で、実現性、戦略整合性、影響度と影響時期などを決定し、価値の優先度を明確にする

ここで作成したものが、そのまま「価値マップ」の原型になります。

ステップ2:「価値の三層構造」を経営会議の共通言語にする

- 価値の意図(どんな価値を、誰のために)

- 価値の提供(どの仕組みで)

- 価値の実現と測定(どのように測るか)

この三つを、事業計画・投資判断・組織設計の際に必ず確認する項目として組み込みます。

コンサルレポートとしては、「価値のアーキテクチャ(Value Architecture)」といった名称でフレーム化して作成するとよいでしょう。

ステップ3:価値KPIと業績KPIを相互設計する

- 既存のKPI体系を棚卸しし、「価値KPI」と「業績KPI」に分類する

- 欠けている価値KPIを補完する

- 経営ダッシュボードにおいて、価値KPIを上段、業績KPIを下段に配置する

視覚上のレイアウトを変えるだけでも、会議での議論の順序と重心が変化します。

ステップ4:評価・報酬制度に「価値実現」を反映する

- 売上達成だけでなく、「顧客価値への貢献」「部門横断の価値創造」を評価項目に追加する

- 短期成果と中長期価値の両方を評価する枠組みを作る

- 管理職の評価に「利害関係者価値の視点を持ったマネジメント」の有無を組み込む

これにより、「価値を意識すると損をする」という構造を反転させることができます。

ステップ5:価値をテーマにした対話の場を設計する

- 経営層と現場の代表が「利害関係者価値」について議論する対話の場を定期的に設ける

- 顧客やパートナーを巻き込んだ価値共創のワークショップを実施する

- 現場から上がってくる「価値のズレ」に関する声を収集・分析する仕組みをつくる

ここで得られたインサイトを、再び「価値マップ」や「価値KPI」の更新に反映させることで、価値中心の経営システムが循環し始めます。

おわりに「 経営のOSを価値中心に書き換える」

不確実性が高まり、従来の延長線上に答えが見えない時代において、単純な売上至上主義は、もはや有効な経営ロジックではありません。

- 数字だけを見ていても、なぜ売上が伸びないのかは分からない

- 利害関係者の価値を見失えば、長期的には市場からの退出を迫られる

- 個人の意識改革だけでは、組織全体の行動は変わらない

経営層が担うべき役割は、

です。

売上・利益は、価値創造と価値実現の「結果」として必ず追うべき指標です。

しかし、それを“原因”として扱う経営を続ける限り、利害関係者価値は見失われ、組織は徐々に競争力を失います。

本稿で示した方法やステップは、あくまで「出発点」であり、参考に過ぎません。

この「価値中心のOS」へと、経営の前提を書き換えられるかどうかが、これからの企業の明暗を分けると考えられます。

イノベーションに関するご相談は、株式会社システムコンシェルジュへ

株式会社システムコンシェルジュは、ISO56001/ISO56002(イノベーション・マネージメントシステム)導入コンサルティングをはじめ、イノベーションに関するツール導入支援や、アイデアの創出から実現までの仕組み化構築支援、イノベーションに関する人材教育などをご提供しています。まずはお気軽にご相談ください。

お問い合わせ